اگر شما سرمایه تان در چندین کات اعتباری نگه میدارید، احتمالا خوش شانسی شما مقدار هزینه ای است که روش های باز پداخت بدهی برایتان رقم میزند.

اگر هر ماه نمیتوانید بدهی کارت های اعتباری را کامل پرداخت کنید، بهینه سازی کردن حقوقتان بهترین راه حل است – کمترین بهره را پرداخت کنید و پول بیشتری ذخیره کنید. با پرداخت ماهانه کمترین مبلغ قسط مشخص شده از بدهی کارت های اعتباری شروع کنید، سپس تلاش کنید تا اول بدهی با بهره بالا را تسویه کنید.

منطقی نیست؟

عجله نکنید.

محققان در تحقیقی از سوی اداره ملی تحقیقات اقتصادی بر این باورند که مردم برای بازپرداخت بدهی کارت اعتباری از منطق ریاضی خوبی استفاده نمی کنند، زیرا آنها تمایل دارند که نرخ بهره را نادیده بگیرند.

این مطالعه نشان داد که خانوار متوسط با دو کارت اعتباری در انگلیس 90 دلار بیشتر در سال بابت بهره پرداخت میکنند به دلیل تقسیم بندی اشتباه حقوقشان. بیشتر خانوارهای بدهکار که بیش از پنج کارت اعتباری دارند در سال هزار دلار بابت بهره های غیرضروری پرداخت میکنند، که میتوانستند با تمرکز بر پرداخت سریع بدهی کارت اعتباری با بیشترین بهره از پرداخت این مبلغ جلوگیری کنند.

درحالی که خیلی از افراد برای یک پیروزی روانشناختی اول بدهی های کوچک خود را میپردازند، دانشمندان متوجه شده اند که به دلیل بهره بدهی مبلغ هنگفتی ضرر کرده اند چون از روش “همخوانی با حقوق” استفاده کرده اند.

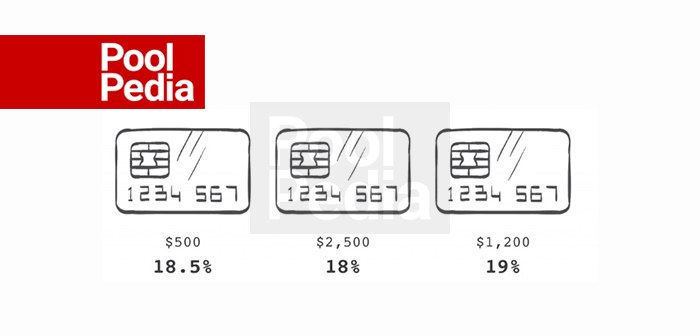

“همخوانی با حقوق” کنار گذاشتن ریاضی و منطق، یعنی فرد بدهکار از حقوقش مبالغی برای تمام بدهیش کنار میگذارد. برای مثال، شما 5000 دلار به خاطر یک کارت، 2500 دلار برای کارت دیگر بدهکار هستید، و 1200 دلا برای بدهی کنار گذاشته اید. دانشمندان متوجه شده اند که یک فرد عادی 800 دلار برای بدهی با مبلغ بیشتر و 400 دلار برای بدهی با مبلغ کمتر میپردازد بدون در نظر گرفتن درصد بهره هرکدام.

این به این معنا نیست که پداخت اضافی برای بهره داشته باشیم، اما دانشمندان ثابت کده اند که مغز انسان مستعد اشتباه کردن است چون ما اولین عددی که در مدارک کارت اعتباری میبینیم مبلغ کل موجودی است نه درصد بهره آن. این مبلغ کل بدهی بر ذهن ما تاثیر زیادی میگذارد و باعث میشود تصمیم اشتباهی اتخاذ کنیم.

در دام بازپرداخت کم بدهی کارت های اعتباری نیفتید

یکی دیگر ازاشتباهات ما اینست که بر روی فقط پرداخت حداقل مبلغی که به ما پیشنهاد شده تمرکز میکنیم. اینکار را نکنید. این یک حقه روانشناختی است که بانک های کارت اعتباری آنرا برای گرفتن بیشترین بهره ممکن حتی تا چندین سال طراحی کرده اند.

اقتصاد دانان به طور قطع از اعداد نوشته شده، مانند مقدار کمترین مبلغ برای بازپرداخت، به عنوان تله یاد میکنند. مغز انسان کاملا آگاهانه تمایل به تصمیم گیری بر اساس اولین اطلاعات موجود (دام بانک ها) دارد. پس بیشتر ما وقتی تله کمترین مبلغ باز پرداخت را میبینیم روی آن متمرکز میشویم، و آن را درست ترین مبلغ برای پرداخت در نظر میگیریم. سوال: چرا پیشنهاد ی که بر مبنای آمار است را نادیده میگیرید؟ جواب: چون که در یک دام گول زنک گیر افتاده اید.

در مطالعاتی در سال 2017 توسط ترنسیونین کانادا، مشخص شد که 47% مردم کانادا هر ماه بدهی کارت های اعتباری خود را کامل پرداخت میکنند، 39% مطمئن نیستند که پرداخت مبلغی بیشتر از مبلغ مشخص شده کار درستی است یا نه، و 10% هر ماه دقیقا مبلغ مشخص شده را پرداخت میکنند.

بازپرداخت بدهی کارت اعتباری با سود بالا

ببینید من موافق همکاری با اعتبار دهنده ها(بانک های کارت اعتباری) در زمینه پرداخت به موقع و به اندازه مقدار مبلغ مشخص شده هستم، اما اگر اجازه بدهید اسناد کارت اعتباری شما را متقاعد کند که حداقل مبلغ مشخص شده برای باز پرداخت ، بیشترین مبلغی است که میتوانید پرداخت کنید، هزینه زیادی برایتان درپی خواهد داشت.

فرض کنیم که شما یک کارت اعتباری با موجودی 2500 دلار با سود 19.99 % دارید که بازپرداخت آن ماهانه حدود 75 دلار است. و این فرض را در نظر بگیریم که شما برای اضافه کردن به موجودی خود درخواست نمیدهید. با این احتساب شانزده سال و هشت ماه طول میکشد تا شما بدهی خود را صفر کنید. که البته در این مدت 2862 دلار سود به بانک پرداخت میکنید – به عبارتی باز پرداخت این مبلغ برای شما در این مدت چیزی بالغ بر 5362 دلار تمام میشود.

واقعا میخواهید از شر آن بدهی کارت های اعتباری خلاص شوید و سود اضافی پرداخت نکنید؟ پس حرف بانکی ها را نادیده بگیرید و ماهانه 100 دلار از بدهی خود را پرداخت کنید.

اگر فقط 25 دلار بیشتر از مبل حداقل بازپرداخت که 75 دلار بود پرداخت کنید، شما 13 سال و 11 ماه زودتر از بدهی کارت اعتباری خود خلاص میشوید، به علاوه 2101 دلار هم از پرداخت سود ذخیره میکنید و فقط 760 دلار سود بانکی پرداخت میکنید. و مهمتر از همه یک دهه زودتر بدهی شما صفر میشود. جای تعجب ندارد که چرا بانک ها دوست دارند فقط مبلغ مشخص شده را پرداخت کنید.

حرف آخر اینست که زودتر از شر بدهی با پرداخت کمترین سود ممکن خلاص شوید، شما باید با استراتژی بدهی خود را پرداخت کنید و بدهی با سود بالا را درالویت بگذارید، و بیشتر از مبلغ مشخص شده از طرف بانک پرداخت کنید. فرمول حل این مشکل واقعا ساده است.