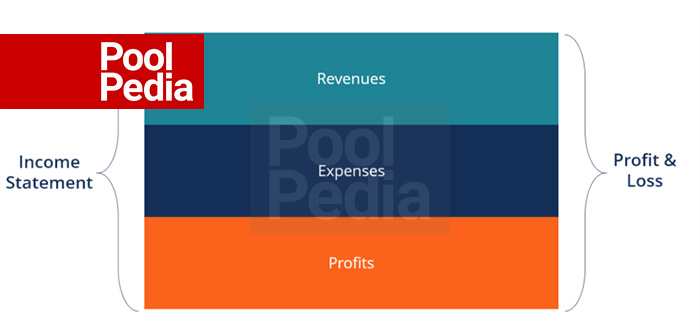

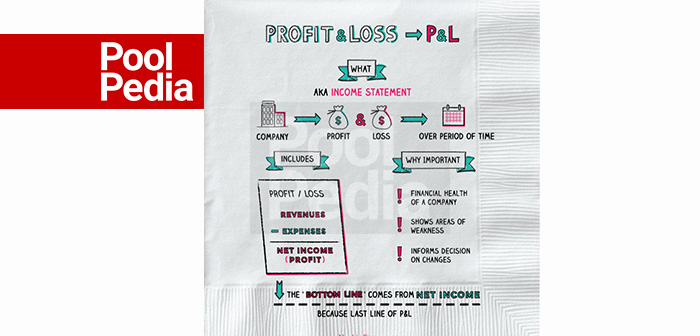

این گزارش مالی یکی از اصلی ترین گزارش های مالی کسب و کارها و منعکس کننده سود و زیان طی یک بازه زمانی مشخص می باشد. این صورت مالی با نام های صورت سود و زیان و یا صورت حساب عملیات نیز شناخته می شود. سود و زیان هر کسب و کاری با کسر هزینه های عملیاتی و غیرعملیاتی از مجموع درآمد ها حاصل می شود.

این گزارش مالی یکی از سه گزارش اصلی مدل سازی مالی در شرکت ها می باشد. درآمد شرکت، هزینه ها، سود ناخالص، هزینه های فروش و اداری، سایر هزینه ها و درآمدها، مالیات پرداخت شده و سود خالص همگی در این صورت مالی با یک رابطه منطقی نمایش داده می شوند.

صورت درآمد به بازه های زمانی که به صورت منطقی از عملیات شرکت تبعیت می کنند، تقسیم می شود. رایج ترین زمان بندی ماهیانه می باشد و عموما برای گزارش های داخلی کاربرد دارد. این گزارش های ماهیانه در گزارشات فصلی و سالیانه تجمیع و یکپارچه می شوند.

برای شروع مدل سازی مالی، صورت درآمد بهترین گزینه هست زیرا به حداقل اطلاعات از ترازنامه و صورت جریان وجوه نقد نیاز دارد. می توان گفت از لحاظ اطلاعات، این گزارش مالی ارجح تر از دو گزارش اصلی دیگر است.

اجزا صورت درآمد

ممکن است در شرکت های مختلف، به علت تفاوت در نوع عملیات و مدیریت، صورت هزینه و درآمد تفاوت های کوچکی داشته باشد. با این وجود بخش های اصلی این گزارش در تمام صورت های مالی متحدالشکل می باشد. اصلی ترین بخش ها شامل موارد زیر می باشند:

درآمد/فروش

برابر با درآمد حاصل از فروش کالا و خدمات شرکت می باشد که در سطر ابتدایی نمایش داده می شود. این مبلغ شامل هزینه های قیمت تمام شده و فروش کالا و خدمات نیز می باشد. برخی شرکت ها دارای منابع درآمدی متفاوتی هستند که همگی در یک سطر و با عنوان درآمد کل نمایش داده می شود.

قیمت تمام شده کالا فروش رفته

این بخش نمایانگر هزینه های مستقیم برای تولید و فروش کالا و خدمات با هدف ایجاد درآمد می باشد. در کسب و کارهای خدماتی این بخش را هزینه های فروش نیز می نامند. این هزینه ها شامل نیرو کار، قطعات، مواد و تخصیص سایر هزینه ها مثل استهلاک می شوند.

سود ناخالص

از کسر قیمت تمام شده کالا فروش رفته از درآمدها به دست می آید

هزینه های بازاریابی و تبلیغات

بیشتر شرکت های هزینه هایی مرتبط با فروش کالا و خدمات را متحمل می شوند. تبلیغات، بازاریابی و ترفیعات در یک دسته و با عنوان هزینه های بازاریابی و تبلیغات و دسته بندی می شوند.

هزینه های اداری و عمومی

این بخش شامل هزینه هایی می شود که به صورت غیر مستقیم به فروش و درآمد مرتبط هستند و برای ادامه فعالیت کسب و کار لازم هستند. حقوق و دستمزد، اجاره، هزینه های دفتری، بیمه، هزینه ماموریت و گاها استهلاک جز هزینه های اداری و عمومی دسته بندی می شوند. البته برخی شرکت ها استهلاک را جزء این بخش نمی دانند.

EBITDA

شامل درآمد پیش از کسر بهره، مالیات و استهلاک می باشد و از کسر هزینه های اداری و عمومی از سود ناخالص به دست می آید.

هزینه استهلاک

استهلاک مشهود ونامشهود یک هزینه غیر نقدی می باشد که از طریق حساب ها ایجاد میشود و هدف از آن تخصیص هزینه خرید دارایی های سرمایه ای مثل زمین، اموال و تجهیزات می باشد.

درآمد عملیاتی

نماینگر عایدی حاصل از عملیات معمول شرکت می باشد. به عبارتی دیگر، سود پیش از کسر هزینه و درآمد غیر عملیاتی، بهره و مالیات می باشد و اصطلاحا به سود قبل از بهره و ومالیات شناخته می شود.

بهره

به صورت معمول شرکت ها هزینه بهره و درآمد بهره را در صورت درآمد به صورت جداگانه نشان می دهند. این کار برای ایجاد تمایز بین EBT و EBIT انجام می شود. هزینه بهره بر اساس سر رسید بدهی شناسایی می گردد.

سایر هزینه ها

کسب و کارهای معمولا هزینه های دارند که مختص صنعت می باشد. از جمله این هزینه ها می توان به تکنولوژی، تحقیق و توسعه، تعدیل نرخ ارز و … اشاره کرد.

درآمد قبل از مالیات

از کسر هزینه بهره از درآمد عملیاتی به دست می آید و آخرین سطر جمع قبل از رسیدن به درآمد خالص می باشد.

مالیات بر درآمد

مالیات متعلقه به درآمد شرکت. جمع مالیات می تواند شامل مالیات جاری و مالیات آتی باشد

درآمد خالص

از کسر مالیات بر درآمد از درآمد پیش از کسر مالیات به دست می آید. این رقم پس از کسر سود تقسیمی، به عنوان سود انباشته در ترازنامه نمایش داده می شود.

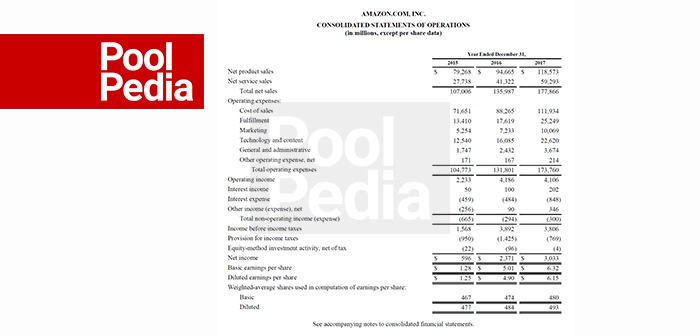

یک نمونه از صورت درآمد

در بالا برای مطالعه بیشتر، صورت عملیاتی شرکت آمازون منتهی به دسامبر 2017 آورده شده است. در این گزارش می توانید بند های مختلفی که قبل تر توضیح داده ایم را پیدا کنید.

همان گونه که در خط اول می بینید، آمازون دو جریان درآمدی-کالا و خدمات- دارد که هر دو در درآمد کل تلفیق می شوند.

از آن جائیکه هزینه فروش با سایر هزینه ها مانند بازاریابی،تکنولوژی، محتوا، عمومی و اداری تجمیع شده اند؛ جمع سود ناخالص وجود ندارد.

بعد از کسر تمام هزینه های گفته شده در نهایت به اولین زیر جمع در صورت درآمد به نام درآمد عملیاتی دست پیدا می کنیم.

تمام موارد ذیل درآمد عملیاتی، از جمله هزینه های غیر عملیاتی و مالیات آتی، مالیات خالص و … مربوط به عملیات جاری شرکت نیستند.

در پایان به سود/زیان خالص می رسیم که با تقسیم این عدد بر میانگین موزون سهام شرکت، درآمد هر سهم(EPS) مشخص می گردد.

صورت درآمد و مدل سازی مالی

بعد از تبیین و تدوین این صورت مالی بر اساس آن چه در این مقاله گفته شد، می توانیم آن را در یک مدل مالی مناسب تلفیق کنیم تا به یک پیش بینی علمی از عملکرد آتی شرکت دست پیدا کنیم.

گام اول

داده های تاریخی را برای هر بازه زمانی موجود در یک فرمت اکسل از صورت درآمد وارد کنید. فرمت داده های مختلف را یکسان سازی کنید تا بتوانید داده های محاسباتی و ثابت را از یکدیگر تشخیص دهید. یکی از روش های رایج و استاندارد برای این کار آبی رنگ کردن داده های ثابت و مشکی کردن داده ها محاسباتی می باشد. این کار باعث می شود تا استفاده کنندگان از این فایل بدانند کدام بخش ها حاوی فرمول می باشد و نباید تغییری در آن ایجاد کنند. فارغ از هر روشی که برای یکپارچه سازی فایل های خود استفاده می کنید، از ابتدا تا انتها از یک روش استفاده کنید و مانع سردرگرمی خود و کاربران دیگر شوید.

گام دوم

روند های های موجود در داده های تاریخی را بررسی کنید تا بتوانید مفروضات بهتری برای پیش بینی های خود در نظر بگیرید. به عنوان مثال، روند فروش را در گذشته بررسی کنید تا فروش آتی را دقیق تر پیش بینی کنید؛ و یا با تحلیل قیمت تمام شده کالای فروش رفته می توانید بخشی از فروش آتی را پیش بینی کنید.

گام سوم

با استفاده از مفروضات به دست آمده در بخش های قبلی، تمام بندهای صورت مالی را برای سال های آتی پیش بینی کنید. توجه کنید که نیاز ندارید تمام بندها را پیش بینی کنید و برخی بندها حاصل جمع بند های قبلی هستند. به عنوان مثال برای پیش بینی سود ناخالص، کافیست قیمت تمام شده کالا فروش رفته و درآمد آتی را از یکدیگر کسر کنید. این کار بسیار دقیق تر از پیش بینی مستقیم سود ناخالص می باشد.

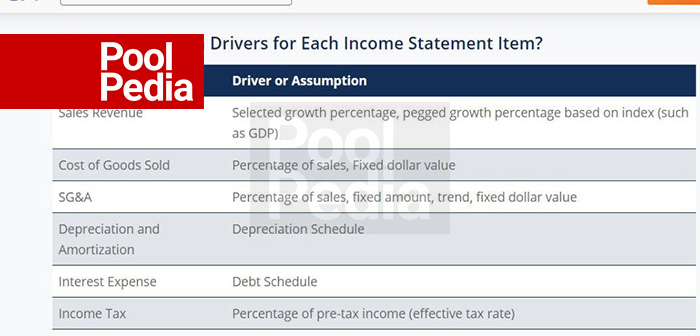

عوامل موثر در صورت درآمد

این عوامل که به صورت رایج کاربرد دارند تنها نشان دهنده مسیر برای مدیران مالی هستند. در کسب و کارهای متوسط و بزرگ باید با استفاده از تجربه و درک عمیق از صنعت، عوامل موثر در پارامترهای مالی را مشخص نمود. به عنوان مثال، یک شرکت ممکن است درآمد نداشته باشد و برای این شرکت از فروش نمی توان به عنوان عامل تعیین کننده قیمت تمام شده کالا فروش رفته استفاده کرد. در چنین موردی یک تحلیلگر مالی با بررسی روند قیمت تمام شده در سال های گذشته، ارقام سال آتی را پیش بینی می نماید.

صورت های مالی که در حسابداری استفاده می شوند در مدل سازی مالی نیز کاربرد دارند. ترازنامه، صورت درآمد و صورت جریان وجوه نقد. باید توجه کنید که هر کدام از این صورت ها به صورت مستقیم و غیر مستقیم بر یکدیگر تاثیر می گذارند.