برنامه ریزی مالی به استراتژی نوشتاری و طبقه بندی شده جهت دستیابی به سلامت مالی و رسیدن به اهداف مالی در یک پروسه زمان بندی شده گفته می شود. نوشتن و توسعه برنامه مالی شخصی نه تنها به شما در کنترل اوضاع اقتصادی کمک می کند بلکه می تواند با کاهش تزلزل اقتصادی و عدم اعتماد به نفس در بهبود کیفیت زندگی شما نیز مؤثر باشد. بیشتر متخصصان یک برنامه مالی بر اساس 6 قدم عمده را پیشنهاد می دهند. در این مطلب نیز همین روال را دنبال خواهیم کرد و شما را در نوشتن برنامه مالی شخصی یاری خواهیم داد.

نحوه نوشتن برنامه مالی شخصی

بخش اول: تعیین وضعیت مالی کنونی

قبل از اینکه یک برنامه مالی دقیق و مؤثر بنویسید، باید از وضعیت مالی کنونی خود به طور کامل اطلاع داشته باشید. یک برنامه دقیق مالی هنگامی تأثیرگذار خواهد بود که تمام جوانب اقتصادی زندگی شما را در بر گیرد. در غیر این صورت در درازمدت به مشکل خواهید خورد.

1. لیست دارایی ها و بدهی ها

به کلیه اموال و حقوقی که شما مالک آن هستید و دارای ارزش مادی هستند، دارایی گفته می شود. آنچه شما باید به دیگران بپردازید و دارای ارزش مادی هستند نیز، بدهی گفته می شود؛ بنابراین، بدهی و دارایی تنها پول نیستند و ممکن است ارزش مادی داشته باشند.

دارایی های شما ممکن است پول نقد یا معادل پول نقد باشند. برای مثال می توان به حساب پس انداز، حساب سپرده، ملک شخصی، خودرو شخصی، سهام، اوراق بها دار و مزایای بازنشستگی اشاره کرد.

در خصوص بدهی نیز به عنوان مثال می توان قبض، اقساط بانکی، اقساط خانه، اقساط لوازم، بدهی کارت اعتباری، نسیه فروشگاهی و وام دانشجویی را نام برد.

2. محاسبه ارزش شبکه

جمع دارایی های خود را محاسبه کنید. سپس جمع بدهی های خود را از آن کسر کنید. عدد به دست آمده ارزش شبکه شما خواهد بود. ارزش شبکه اولین قدم برای نوشتن برنامه مالی دقیق است. ارزش شبکه مثبت به معنای داشتن دارایی بیشتر از بدهی است. از طرف دیگر ارزش شبکه منفی بدین معنا است که رقم بدهی های شما بیش از رقم دارایی های شما است.

3. دسته بندی سوابق مالی

پرونده ای شامل اظهارنامه مالیاتی، گواهی تمکن مالی، اطلاعات مربوط به بیمه، قراردادها، رسیدها، وصیت نامه، اسناد، قبض ها، اظهارنامه های سرمایه گذاری، رهن، اجاره نامه و تمام اسنادی که مربوط به داد و ستد و عملیات مالی است، تهیه کنید. دسته بندی به شما کمک می کند که شفافیت مالی بیشتری داشته باشید. همچنین زمان بیشتری نیز در اختیار شما خواهد گذاشت.

4. رهگیری درآمد، مخارج و جریان نقدی

با این کار می توانید تسلط بیشتری بر نحوه هزینه ها و مخارج خود داشته باشید. برخی از عادت های شما تأثیر مستقیم روی ارزش شبکه شما می گذارند. برای مثال ممکن است شما عادت داشته باشید هر هفته 3 بار از بیرون غذا سفارش دهید. همین یک عادت ساده ممکن است بخش عمده ای از مخارج شما را در بر گیرد و یادداشت کردن جزئیات در کنترل بیشتر مخارج مؤثر خواهد بود.

بخش دوم: تعیین اهداف مالی

تعیین هدف در تمامی مسائل زندگی حرف اول را می زند. انسان بدون هدف از هر مسیری عبور کرده و بر هر جریانی سوار می شود که به موفقیت برسد. در حالی که داشتن هدف باعث می شود که شما انتخاب های هوشمندانه داشته باشید و مسیرهای درستی را برای خود برگزینید.

1. اهداف کوتاه مدت، میان مدت و درازمدت

بخش عمده ای از برنامه ریزی مالی حول اهداف می چرخد. تعیین کنید که می خواهید سبک زندگی شما در زمان حال، آینده نزدیک و آینده دور به چه شکلی باشد. سپس یک طرح کلی و شماتیک از اهداف خود تعیین کرده که تمامی جنبه های زندگی شما را در بر گیرد.

ممکن است اهداف کوتاه مدت، میان مدت و درازمدت شما در یک راستا قرار گیرند. برای مثال هدف کوتاه مدت پس انداز 500 هزار تومان در ماه می تواند به هدف درازمدت خرید خانه یا خودرو منجر شود. از طرفی هم ممکن است این اهداف شما جداگانه بوده و تداخلی با یکدیگر نداشته باشند.

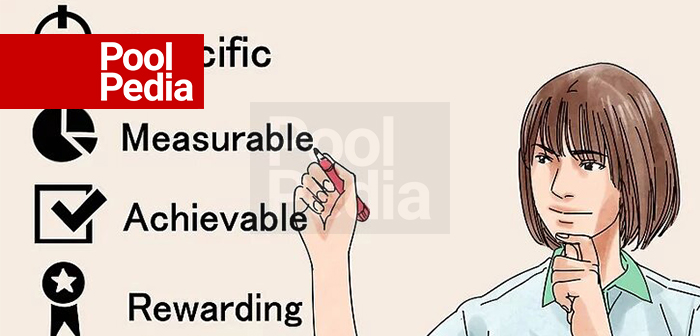

2. تعیین اهداف هوشمندانه

اهداف خود را دقیق، اختصاصی، قابل اندازه گیری، با جزئیات، قابل دسترسی، واقع گرایانه و بر اساس زمان بندی تعیین کنید. در این صورت می توانید اطمینان داشته باشید که اهداف شما از مرحله رؤیاپردازی به واقعیت تبدیل می شوند.

3. فکر کردن به ارزش های مالی

احساس شما نسبت به پول چیست؟ چرا این احساس در وجود شما ریشه دارد؟ اهمیت پول را در چه چیزی می بینید؟ پاسخگویی به این سؤالات باعث می شود که در تعیین اهداف مالی خود موفقیت بیشتری داشته باشید. برای مثال ممکن است اهمیت پول را در این ببینید که زمان و منابع کافی را جهت یک سفر بین المللی رؤیایی در اختیار شما بگذارد. اطلاع از این جزئیات باعث می شود که بتوانید با دقت بیشتری اهداف خود را اولویت بندی کنید.

4. با خانواده مشورت کنید

اگر متأهل هستید، برنامه مالی خود را از سطح شخصی به سطح خانوادگی ارتقا دهید. این مسئله باعث می شود که چشم انداز شما و همچنین اهداف شما با یک رویکرد هم جهت تعیین شود و ارزش های بنیادین خانواده در برنامه مالی مشترک لحاظ شود.

ممکن است برخی اهداف و اولویت های شما متفاوت باشند. در یک قالب صمیمانه و آرام این مسائل را مطرح کرده و به توافق برسید. همیشه خرد جمعی بهتر از خرد فردی است. به یاد داشته باشید که برخی افراد ذهن اقتصادی بهتری دارند. تعیین کنید که چه شخصی در رأس تعیین بودجه خانواده است. ممکن است خانم خانه به لحاظ مادی توانایی بیشتری داشته باشد و مدیریت او در این زمینه کار آیی بیشتری داشته باشد. البته هرکدام از طرفین باید درجاتی از کنترل روی اوضاع اقتصادی منزل را داشته باشند و نباید در این زمینه رویکردی یک جانبه اعمال کرد.

5. تمام اهداف خود را در نظر بگیرید

حتی اگر برخی اهداف شما جنبه مالی کمتری دارند، آنها را در برنامه ریزی مالی خود لحاظ کنید. ممکن است یکی از اهداف شما کوله پشت گردی دور ایران یا اروپا باشد. با اینکه این هدف جنبه اقتصادی ندارد اما برای تبدیل کردن آن به واقعیت نیاز به منابع مالی خواهید داشت.

با دقت در خصوص راهکارهای تأمین مالی جهت دستیابی به اهداف خود فکر کنید. ممکن است ادامه و ارتقای شغل کنونی شما راهکار درست باشد یا ممکن است تغییر شغل و ادامه مسیر متفاوتی کارگشای شما باشد.

اهداف مربوط به سبک زندگی مربوط به مواردی می شود که برای سرگرمی و تفریح انجام می دهید. مواردی که احساس می کنید وجود آنها برای ارتقای سطح کیفی زندگی و احساس بهتر نسبت به آن ضروری هستند.

بخش سوم: شناسایی انتخاب های متعدد

یک مسیر تک بعدی هیچگاه نمی تواند تضمین موفقیت قطعی شما باشد. در خصوص نوشتن برنامه مالی و مسائل اقتصادی نیز این مسئله صادق است. سعی کنید راهکارهای متفاوت و شیوه های گوناگونی را امتحان کرده و بهترین گزینه را انتخاب کنید.

1. مطالعه گزینه های مختلف

برای رسیدن به اهداف اقتصادی خود سعی کنید گزینه های متعددی را مطالعه و بررسی کنید تا بتوانید از میان آنها بهترین را انتخاب کنید. به صورت کلی گزینه های شما در 2 گروه طبقه بندی می شوند. استفاده از منابع موجود به روشهای جدید و تولید منبع درآمد جدید از مزایای این کار هستند.

در نظر داشته باشید که برای هر هدف چند انتخاب پیش روی شما خواهد بود:

- یک مسیر و اقدام یکسان را ادامه دهید.

- موقعیت کنونی خود را بسط و ارتقا دهید.

- موقعیت کنونی خود را تغییر دهید.

- اقدام جدیدی را برای موفقیت خود انتخاب کنید.

2. هدف یکسان در مسیرهای متفاوت

ممکن است دسترسی به یکی از اهداف شما از چند طریق متفاوت امکان پذیر باشد. برای مثال در خصوص کوله پشت گردی که در بخش قبل به آن اشاره شد، ممکن است به جای میل کردن قهوه از بیرون، دستگاه قهوه ساز تهیه کرده و در درازمدت هزینه بسیار زیادی صرفه جویی کنید. از سوی دیگر ممکن است بخواهید هر هفته یک روز از کودک خردسال دوست خود مراقبت کنید و هزینه این نگهداری را برای سفر پس انداز کنید.

3. تشخیص تأثیر اهداف بر یکدیگر

در رابطه با شناسایی انتخاب های متعدد جهت رسیدن به اهداف اقتصادی باید در نظر داشته باشید که اهداف شما به چه شکلی روی یکدیگر تأثیر می گذارند. برای مثال ممکن است یکی از اهداف شما سفر به یکی از کشورهای خارجی باشد. پس از اندکی تفکر و تحقیق متوجه خواهید شد که یادگیری زبان خارجی در کاهش هزینه های سفر شما بسیار مؤثر خواهد بود. بدین ترتیب یکی از اهداف خود را یادگیری زبان خواهید گذاشت که روی سفر شما تأثیر مستقیم دارد. حتی ممکن است شغل مترجمی سفر بخصوص برای سفرهای تجاری را ادامه دهید.

بخش چهارم: ارزیابی انتخاب ها

تمام افراد اهداف متفاوتی را در زندگی دنبال می کنند. با این وجود ممکن است نتوان به تمامی این اهداف دست پیدا کرد. از این رو باید قبل از هر اقدامی انتخاب های خود را بررسی و ارزیابی کنید.

1. انتخاب استراتژی صحیح

بهترین استراتژی از میان گزینه های مختلف برای تکمیل برنامه مالی خود انتخاب کنید. موقعیت زندگی، ارزش های شخصی و موقعیت اقتصادی کنونی خود را در نظر داشته باشید. احساستان را نسبت به موقعیت اقتصادی کنونی خود در نظر داشته باشید. سپس این موقعیت را با موقعیت هایی که هدفتان شما را به هرکدام از آنها می رساند، مقایسه کنید.

دقت کنید که آیا در یک ناحیه بخصوص احساس کمبود و نقص می کنید یا خیر. اگر پاسخ مثبت بود شاید بهتر باشد به این ناحیه اهمیت بیشتری بدهید. اهدافی که به صورت قدم به قدم تعیین می شوند، شما را به آرامی به سوی هدف سوق می دهند و باعث پریشانی و دور شدن شما از مسیر نمی شوند.

2. هزینه فرصت انتخاب ها

به یاد داشته باشید که تمامی انتخاب ها دارای هزینه فرصت هستند. هزینه فرصت به آنچه گفته می شود که شما برای دستیابی به یک موقعیت جدید قربانی می کنید. دست کشیدن از نوشیدن قهوه از بیرون برای رفتن به سفر خارجی ممکن است نیازمند فدا کردن زمان، برنامه ریزی و مکالمه جذابی که با قهوه چی داشتید، باشد.

3. مطالعه دقیق مسیرهای بالقوه

تا جایی که می توانید با دقت مطالعه کرده و یافته های خود را ارزیابی کنید. برای مثال اگر در خصوص سرمایه گذاری تحقیق می کنید، باید با دقت رابطه بین ریسک و سوددهی را مورد مطالعه قرار دهید. اینکه سرمایه گذاری مورد نظر تا چه اندازه ریسک پذیر است و در صورت موفقیت، میزان سود شما چه مقدار خواهد بود. آیا این منفعت ها ارزش درصد ریسک سرمایه گذاری را دارد یا خیر؟

4. کنار آمدن با تردید

حتی پس از اینکه با دقت فراوان به مطالعه روی یک موضوع بپردازید، پس از مدتی ممکن است برخی از پارامترهای آن تغییر پیدا کند و تردید به سراغ شما بیاید. ممکن است اقتصاد کشور با چالش روبرو شود و برخی از مطالعات شما را دگرگون کند. ممکن است شغل جدید شما به لحاظ شخصی یا حرفه ای موفقیت آمیز تلقی نشود. تمام تلاش خود را به کار بگیرید و توانایی تغییر و دگرگون کردن تصمیم های خود را در آینده حفظ کنید.

بخش پنجم: تهیه و اجرای برنامه مالی

پس از اینکه تمامی موارد ذکر شده طبق روال معمول پیش رفت، زمان تهیه و اجرای برنامه مالی است.

1. نمای کلی را ببینید

اکنون که اهداف خود را توسعه داده اید، گزینه های مختلف را بررسی کرده اید و این گزینه ها را با یکدیگر مقایسه کرده اید، لیستی از استراتژی های مورد نظر خود تهیه کنید. موقعیت کنونی خود را ارزیابی کرده و بهترین اهداف را از نظر واقع گرایی بررسی کنید.

ارزش شبکه خود را به مرحله اجرا درآورید. اگر بدهی های شما از میزان دارایی های شما بیشتر است و از آنها پیشی گرفته است، بهتر است برای تغییر این معادله اقدام کنید. در حالی که ممکن است جهت افزایش دارایی های خود اقدام کنید، به خاطر داشته باشید که پرداخت بدهی ها ممکن است یک سرمایه گذاری ارزشمند باشد.

2. هدف کنونی خود را تعیین کنید

جهت تهیه یک برنامه دقیق شامل اهداف کوتاه مدت، میان مدت و درازمدت تلاش کنید. برنامه ای که چندین ماه یا چند سال زندگی شما را در بر داشته باشد. البته بهتر است واقع بین باشید. نمی توان یک مرتبه تمامی استراتژی های سودمند خود را به مرحله اجرا درآورید. بازه متعادلی از اهداف را انتخاب کرده و با قدرت به سمت آنها حرکت کنید.

3. تعیین بودجه متناسب با اهداف

شما هم اکنون از میزان دارایی ها، بدهی ها و درآمد خود اطلاع دارید. این موارد را در یک چارچوب بر اساس تصمیم هایی که گرفته اید، قرار دهید. سپس خود را به این تصمیم ها متعهد بدانید. اگر تعهد شما بر کاهش مخارج ماهانه به اندازه 200 هزار تومان است از یک منبع مشخص و پس انداز آن است، این مورد را در لیست بودجه خود اعمال کنید.

اهدافی همچون به دست آوردن شغل جدید است به سادگی در بودجه گنجانده نشوند اما باید در برنامه مالی شما قرار داده شود و بعداً در خصوص آنها تصمیم گیری دقیقی کنید.

4. دریافت مشاوره مالی

همه افراد تصور می کنند که تمامی جنبه های مالی خود را تحت کنترل دارند و می توانند بهترین تصمیم ها را در این زمینه بگیرند. با این وجود مشاوره حتی کوتاه مدت با یک مشاور مالی می تواند تأثیر بسزایی در نوشتن برنامه مالی داشته باشد.

بخش ششم: بررسی و تجدید نظر در برنامه مالی

بخش آخر مسیر شما نیز به بررسی مداوم و در صورت نیاز تجدید نظر در برنامه مالی ختم می شود. هیچ برنامه ای کامل نیست و بدون شک به مرور نیازمند تغییر و دستکاری خواهد بود. حتی اگر برنامه ریزی شما بی نقص باشد، تغییرات ناگهانی در وضعیت شخصی و اقتصاد کشور باعث ایجاد تحولات زیادی در برنامه ریزی های اینچنینی خواهد شد.

1. تبدیل برنامه مالی به دفتر کاری

برنامه ریزی مالی شخصی یک پروسه است و نمی توان آن را یک شبه و در مدت کوتاه نوشت. زندگی دستخوش تغییرات خواهد شد. شما نیز به همین روال نیازمند ارتقا و آپدیت برنامه مالی خواهید بود. همواره که موقعیت و شرایط شما در حال تغییر است، برنامه مالی شما نیز باید مدام در حال تغییر باشد.

2. برنامه منظم اعمال تغییرات

جهت تغییر و به روز رسانی برنامه مالی خود برنامه ریزی کنید و بازه های زمانی مشخصی برای این کار تخصیص دهید. اگر شرایط زندگی و اقتصادی شما دارای تغییرات سریع است، ممکن است برنامه مالی شما هر 3 ماه یا 6 ماه یک بار نیازمند به روز رسانی باشد. در غیر این صورت می توانید روی بازه 1 ساله تمرکز کنید.

3. مشورت با همسر و شریک زندگی

همان طور که در ابتدای نوشتن برنامه با همسر خود مشورت کردید، هر چند وقت یک بار نیز برای اعمال یک سری تغییرات با یکدیگر مشورت کنید. برنامه ای کامل و بی نقص خواهد بود که فکر یک مجموعه را در پس خود داشته باشد. با ثبات ترین و ریشه ای ترین مجموعه نیز بدون شک خانواده است. این مسئله در خصوص والدین و فرزندان ارشد نیز صادق است.